Per offrire esperienze ottimali a consumatori e imprese serve coniugare informazioni e intelligence con piattaforme AI based. I CRIF Metadati affiancano i player finanziari nell’evoluzione dell’open banking spinta dalla PSD3

di Carlo Longo

PSD3, open banking, generative AI, data strategy: questi sono i temi, strettamente correlati tra di loro, che guidano oggi il confronto sulle evoluzioni del mondo finanziario, tra adempimenti normativi e nuovi business model.

La PSD2 (Payment Services Directive) ha aperto la strada all’open banking, avviando una rivoluzione culturale e tecnologica. I player finanziari sono sempre più propensi a investire sulla creazione di modelli innovativi di interazione banca-cliente, con lo sviluppo di servizi semplici, efficaci e sicuri. Il 28 giugno scorso la UE ha dato il via all’iter legislativo della PSD3, la nuova direttiva sui servizi di pagamento, che introduce, tra le altre, misure per contrastare le nuove tipologie di frodi emergenti e favorire l’adozione dell’open banking da parte dei consumatori, grazie a una maggiore consapevolezza e sicurezza sull’utilizzo dei propri dati.

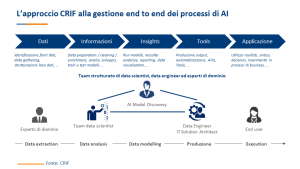

Ai driver dell’evoluzione normativa si affianca l’accelerazione tecnologica. Per il comparto dell’Intelligenza Artificiale il 2022 è stato un anno da record, caratterizzato dai continui progressi e dagli exploit di Dall-E2 e Chat GPT che in poche settimane hanno coinvolto decine di milioni di utenti. In Italia, secondo l’Osservatorio del Politecnico di Milano, il mercato dell’AI ha raggiunto i 500 milioni di euro, con una crescita di ben il 32% nel 2022. Anche nei servizi finanziari l’Intelligenza Artificiale è un tema di rilevanza strategica, tra le priorità di innovazione di tutti i player per le potenzialità di sviluppo e di impatto sulla trasformazione del settore. Innanzi tutto, l’AI può rappresentare un potente acceleratore delle iniziative che mirano a rendere più efficienti e data driven i processi bancari “core”. Su fronte del credito, ad esempio, le possibili applicazioni riguardano tutte le fasi. In quanto membro del comitato scientifico, CRIF ha contributo al report 2022 di ABI LAB “L’intelligenza artificiale nelle banche Le nuove sfide, tra strategia e governo”, portando diversi use case relativi a istruttoria e delibera (soprattutto in ottica di snellimento e ottimizzazione del processo), alla gestione documentale e all’NPL management.

Tra i casi di successo in fase di origination del credito si inserisce il progetto Sella Personal Credit, che aveva l’obiettivo di una valutazione del merito creditizio efficace, garantendo una experience fully digital per i clienti. Per rispondere a queste esigenze, Sella Personal Credit ha scelto la soluzione di open banking di CRIF per l’accesso, la categorizzazione e l’aggregazione dei pagamenti, realizzata con sofisticate tecniche di intelligenza artificiale.

“Grazie alla collaborazione con CRIF abbiamo raggiunto il 100% degli obiettivi che ci eravamo dati, con benefici tangibili osservati sul campo. A soli 12 mesi dall’inizio del progetto, abbiamo quasi raddoppiato la percentuale di richieste valutate sul canale online, passando dal 37% al 67% circa, riducendo le richieste rifiutate del 20%. Il recupero automatico delle informazioni di conto corrente ha inoltre portato al miglioramento del time to decision dei processi digitali con un +30% di pratiche deliberate automaticamente e online, anche a vantaggio del consumatore a cui vengono richiesti meno dati da inserire. In sintesi: aumento dei tassi di accettazione e del fatturato, clienti più ingaggiati. Questa collaborazione rappresenta una vera vittoria per noi e i nostri clienti» – spiega Giorgio Orioli, CEO di Sella Personal Credit.

“Grazie alla collaborazione con CRIF abbiamo raggiunto il 100% degli obiettivi che ci eravamo dati, con benefici tangibili osservati sul campo. A soli 12 mesi dall’inizio del progetto, abbiamo quasi raddoppiato la percentuale di richieste valutate sul canale online, passando dal 37% al 67% circa, riducendo le richieste rifiutate del 20%. Il recupero automatico delle informazioni di conto corrente ha inoltre portato al miglioramento del time to decision dei processi digitali con un +30% di pratiche deliberate automaticamente e online, anche a vantaggio del consumatore a cui vengono richiesti meno dati da inserire. In sintesi: aumento dei tassi di accettazione e del fatturato, clienti più ingaggiati. Questa collaborazione rappresenta una vera vittoria per noi e i nostri clienti» – spiega Giorgio Orioli, CEO di Sella Personal Credit.

GARANTIRE UN’ESPERIENZA OTTIMALE A CONSUMATORI E IMPRESE: NUOVE SOLUZIONI DATA DRIVEN PER LA GESTIONE FINANZIARIA

Nello mercato bancario digitale, i player finanziari possono costruire proposte di valore efficaci e creare fiducia nei clienti solo combinando le tecnologie più evolute, basate sull’AI, con la capacità di disegnare e implementare un’esperienza cliente semplice e innovativa.

Dall’analisi svolta da ABILAB emerge che l’88% dei player finanziari hanno definito o stanno definendo una vera e propria AI Strategy e il 76% prevede un budget di investimento per questo tipo di iniziative legate anche all’open banking.

Dall’analisi svolta da ABILAB emerge che l’88% dei player finanziari hanno definito o stanno definendo una vera e propria AI Strategy e il 76% prevede un budget di investimento per questo tipo di iniziative legate anche all’open banking.

I modelli di open banking raccolgono in tempo reale dati da terze parti sui propri clienti e li analizzano al fine di creare le giuste informazioni che consentano di coinvolgerli in base al loro stile di vita. La capacità di sfruttare questi nuovi modelli aperti rappresenta un fattore chiave di successo per far evolvere la proposta di valore dei player finanziari. E i dati sono fondamentali per abilitare qualsiasi caso d’uso nell’open banking. Ad esempio, la crescente disponibilità di opzioni di decisione creditizia istantanea o piani di rimborso flessibili personalizzati testimonia come i clienti si aspettino offerte di prodotti e feedback real time dai propri partner finanziari.

Che le informazioni siano essenziali nei nuovi processi AI based lo sottolinea anche Massimiliano Gasparotto, Direttore Operations di BMW Bank GmbH: “Nei processi di delibera utilizziamo una soluzione AI-based che processa dati forniti dal cliente accanto a quelli interni e a quelli provenienti dal patrimonio informativo di CRIF; attraverso questo motore riusciamo a processare una grande quantità di dati e a fornire direttamente una decisione creditizia al cliente, il tutto in real time. Grazie all’artificial intelligence e ai dati CRIF abbiamo ottenuto un aumento del 20% di efficienza operativa”.

Ecosistema di dati, analytics basati su AI, piattaforme e outsourcing specializzato: sono questi asset che trovano sintesi nei CRIF Metadati, a supporto del sistema bancario e finanziario anche nel percorso di open banking. “Oltre ai riscontri dei nostri clienti italiani e internazionali in progetti data driven realizzati sul campo, abbiamo ricevuto anche riconoscimenti da società di ricerca indipendenti. Infatti CRIF è stata inserita tra i 13 provider di open banking più significativi all’interno del report ‘The Forrester Wave : Open Banking Intermediaries Q1 2023’, che analizza i top provider di open banking nell’ecosistema” – commenta Marco Colombo, Managing Director Finance Italy di CRIF. “E l’open banking è ormai strettamente connesso con le soluzioni di AI, in un processo che vede non solo l’interazione tra funzioni interne con competenze differenti ma anche il coinvolgimento del cliente finale, le cui esigenze sono un ingrediente chiave del processo di elaborazione dei dati e della definizione degli output”.

: Open Banking Intermediaries Q1 2023’, che analizza i top provider di open banking nell’ecosistema” – commenta Marco Colombo, Managing Director Finance Italy di CRIF. “E l’open banking è ormai strettamente connesso con le soluzioni di AI, in un processo che vede non solo l’interazione tra funzioni interne con competenze differenti ma anche il coinvolgimento del cliente finale, le cui esigenze sono un ingrediente chiave del processo di elaborazione dei dati e della definizione degli output”.

“Ma trattando di AI l’aspetto più entusiasmante è certamente la sua eccletticità” – continua Colombo – “nel senso che l’utilizzo nei modelli del credito è ormai pratica comune. Ma applichiamo algoritmi di Natural Language Processing nelle categorizzazioni di conto corrente; grazie all’AI realizziamo valutazioni ad elevata risoluzione spaziale quando valutiamo i rischi fisici e climatici; calcoliamo i cosiddetti ‘Psycometric score’ quando non ci sono dati oggettivi e strutturati; infine, ma questa forse è la parte più facile, arricchiamo le nostre base dati ‘leggendo’ quantità infinite di fonti in tutti i paesi del mondo”.

“Ma trattando di AI l’aspetto più entusiasmante è certamente la sua eccletticità” – continua Colombo – “nel senso che l’utilizzo nei modelli del credito è ormai pratica comune. Ma applichiamo algoritmi di Natural Language Processing nelle categorizzazioni di conto corrente; grazie all’AI realizziamo valutazioni ad elevata risoluzione spaziale quando valutiamo i rischi fisici e climatici; calcoliamo i cosiddetti ‘Psycometric score’ quando non ci sono dati oggettivi e strutturati; infine, ma questa forse è la parte più facile, arricchiamo le nostre base dati ‘leggendo’ quantità infinite di fonti in tutti i paesi del mondo”.

CRIF ha infine sviluppato delle soluzioni AI based di Personal e Business Financial Management che consentono, in maniera semplice ed efficace, di consolidare il rapporto con i propri clienti, offrendo un’ampia gamma di funzionalità di valore. In ambito digital e open banking CRIF supporta tutti i principali player italiani ed è partner di numerosi player internazionali: oggi sono già oltre 700 le implementazioni delle soluzioni PFM e BFM di CRIF nel mondo, anche grazie all’acquisizione di Strands, società FinTech specializzata.

(Associated Medias) – Tutti i diritti sono riservati